A Reforma Tributária no Brasil trouxe consigo uma inovação que promete redefinir hábitos de consumo e modelos de negócios: o Imposto Seletivo, popularmente conhecido como imposto do pecado. Essa nova modalidade tributária, inspirada em modelos internacionais, tem como objetivo principal desincentivar o consumo de bens e serviços considerados prejudiciais à saúde humana e ao meio ambiente, ou que gerem externalidades negativas para a sociedade. Mais do que uma ferramenta de arrecadação, ele se posiciona como um instrumento de política pública para promover o bem-estar social e a sustentabilidade.

Neste artigo, exploraremos em profundidade o que é o Imposto Seletivo, quais produtos estarão sob a mira dessa nova alíquota extra e como essa mudança impactará diretamente o dia a dia dos brasileiros, desde as escolhas no supermercado até o planejamento estratégico das indústrias. Analisaremos as expectativas de alteração nos padrões de consumo, os desafios macroeconômicos e as estratégias de adaptação necessárias para empresas e consumidores navegarem neste novo cenário fiscal. Prepare-se para compreender as transformações que estão por vir e como sua empresa, com o apoio de especialistas como a Zurich Contábil, pode se preparar para prosperar em um ambiente tributário em constante evolução.

Sumário

- O que é o imposto do pecado: Compreendendo o Imposto Seletivo da Reforma Tributária

- Produtos Sob a Mira: Quais Itens Ficarão Mais Caros com a Nova Alíquota Extra

- A Dança do Consumo: Como o Novo Tributo Redefinirá os Hábitos dos Brasileiros

- Impactos Macroeconômicos e Desafios para as Indústrias Afetadas pelo Imposto Seletivo

- Estratégias de Adaptação: Navegando no Novo Cenário Fiscal e as Perspectivas para o Futuro

- Conclusão

O que é o imposto do pecado: Compreendendo o Imposto Seletivo da Reforma Tributária

O imposto do pecado é uma expressão popular que se refere ao Imposto Seletivo, um dos pilares fundamentais da Reforma Tributária aprovada no Brasil. Este tributo tem como principal objetivo desestimular o consumo de bens e serviços considerados prejudiciais à saúde humana, ao meio ambiente ou que geram externalidades negativas para a sociedade. A ideia por trás de sua implementação não é apenas aumentar a arrecadação fiscal, mas principalmente atuar como uma ferramenta de política pública para induzir mudanças nos hábitos de consumo da população. Em outras palavras, ele busca internalizar os custos sociais e ambientais associados à produção e ao consumo de certas mercadorias.

A incidência dessa taxação se dará sobre produtos específicos, geralmente categorizados como supérfluos, com alta carga de impacto negativo. Embora a lista definitiva ainda esteja em discussão e dependa de regulamentação por lei complementar, historicamente, bens como tabaco, bebidas alcoólicas, combustíveis fósseis, produtos de mineração e ultraprocessados são alvos comuns em sistemas tributários semelhantes ao redor do mundo. A criação desse mecanismo representa uma mudança significativa na estrutura fiscal brasileira, com implicações diretas tanto para os consumidores finais quanto para as empresas que operam nesses setores.

Para as organizações, especialmente aquelas que produzem ou comercializam os bens afetados, compreender a nova legislação e suas alíquotas é crucial. A adaptação a esse cenário exige um planejamento fiscal minucioso e uma reavaliação de cadeias produtivas e estratégias de preço. A Zurich Contábil, por exemplo, pode auxiliar nesse processo, garantindo que as empresas permaneçam em conformidade e otimizem suas operações em face das novas regras. Esse novo panorama tributário certamente redefinirá o cenário de consumo e produção no país, visando um equilíbrio entre a liberdade econômica e o bem-estar coletivo.

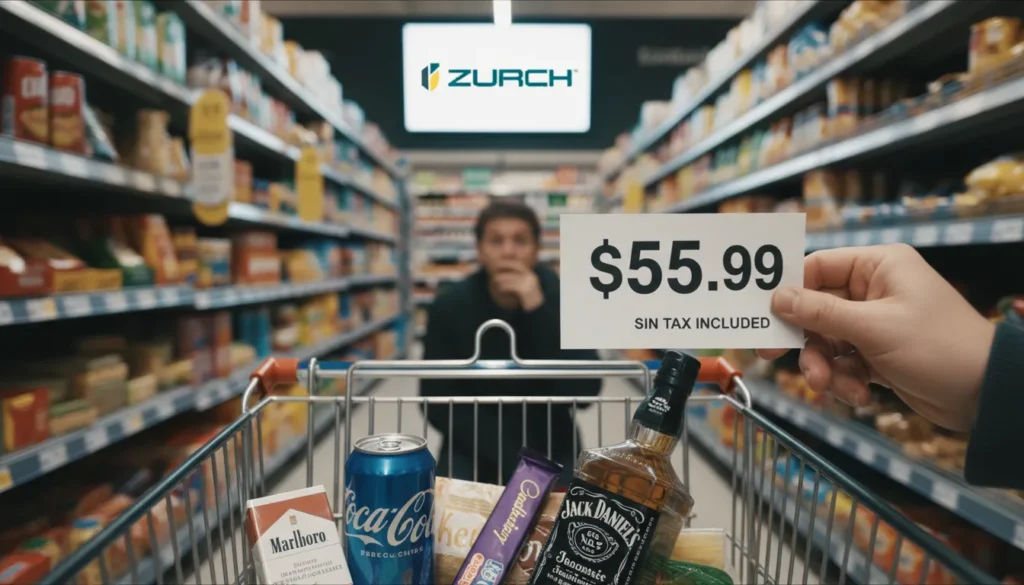

Produtos Sob a Mira: Quais Itens Ficarão Mais Caros com a Nova Alíquota Extra

A nova alíquota extra, conhecida como imposto do pecado, foca em produtos e serviços prejudiciais à saúde ou ao meio ambiente. Sua meta é desestimular o consumo desses itens, enquanto gera receita governamental. A lógica é simples: tornar esses produtos menos acessíveis, incentivando escolhas mais saudáveis e sustentáveis. A Zurich Contábil orienta que empresas precisam analisar o impacto direto na precificação e na cadeia de suprimentos.

Entre os produtos que sofrerão aumento de preço devido a essa taxação, destacam-se:

- Bebidas açucaradas: Refrigerantes e sucos artificiais, com alto teor de açúcar, visam reduzir a ingestão excessiva e combater doenças como diabetes.

- Tabaco e derivados:Cigarros e produtos de tabaco terão elevações adicionais para diminuir o tabagismo e seus custos à saúde.

- Bebidas alcoólicas: Cervejas, vinhos e destilados terão reajustes, buscando mitigar problemas sociais e de saúde ligados ao consumo.

- Alimentos ultraprocessados: Itens com excesso de sódio, gorduras e açúcares, como salgadinhos e biscoitos, podem ser incluídos, focando na nutrição geral.

O consumidor final sentirá o aumento direto nos preços. Essa mudança, conforme a análise, poderá reorientar hábitos de compra, gerando benefícios à saúde coletiva e ao meio ambiente a longo prazo. Ademais, é fundamental que as empresas avaliem suas estratégias para se adaptar a este novo contexto.

A Dança do Consumo: Como o Novo Tributo Redefinirá os Hábitos dos Brasileiros

A introdução de um novo regime de tributação sobre determinados bens, popularmente conhecido como Imposto Seletivo, está prestes a desencadear uma reengenharia significativa nos padrões de consumo do brasileiro. A elevação dos preços desses produtos, que visa desestimular a compra por razões de saúde pública ou ambientais, atuará como um catalisador para a mudança de escolhas cotidianas. O impacto direto será sentido no bolso do consumidor, levando-o a reavaliar a frequência e a quantidade de itens que antes eram considerados parte integrante de sua rotina, forçando adaptações imediatas.

Essa modificação nos custos não se restringe apenas ao aspecto financeiro; ela carrega consigo um componente psicológico robusto. Ao tornar certos produtos mais caros, o governo envia uma mensagem clara sobre o valor social e individual desses itens. Desse modo, pode incentivar a busca por alternativas mais saudáveis ou menos prejudiciais, ou, em alguns casos, simplesmente reduzir o consumo por inviabilidade econômica. A elasticidade-preço da demanda de cada categoria de produto será um fator determinante para entender a intensidade dessa dança de consumo, com alguns setores sentindo o impacto de forma mais acentuada do que outros, exigindo estratégias de adaptação das empresas.

Para as famílias e empresas, navegar por essa nova paisagem tributária será crucial. A Zurich Contábil, por exemplo, destaca a importância de um planejamento financeiro e fiscal meticuloso para absorver essas mudanças e identificar oportunidades. A esperança é que, a longo prazo, esse processo contribua para hábitos de vida mais equilibrados e para uma sociedade mais consciente, embora o percurso inicial exija um ajuste considerável de todas as partes envolvidas, desde a indústria até o consumidor final que recalibrará seu orçamento e suas escolhas. Consequentemente, a adaptação será a chave para o sucesso nesse novo cenário.

Impactos Macroeconômicos e Desafios para as Indústrias Afetadas pelo Imposto Seletivo

A implementação do Imposto Seletivo, conhecido popularmente como imposto do pecado, desencadeia uma série de efeitos macroeconômicos e impõe desafios substanciais às indústrias diretamente impactadas. Economicamente, espera-se um aumento nos preços finais dos produtos taxados, o que pode gerar pressões inflacionárias pontuais e alterar o poder de compra do consumidor, especialmente em lares de menor renda. Em virtude disso, essa elevação de custos pode levar a uma realocação do orçamento familiar, diminuindo a demanda por esses itens e potencialmente afetando outros setores da economia que dependem do consumo discricionário.

Pague menos impostos com planejamento tributário inteligente

A Zurich Contábil ajuda sua empresa a economizar de forma legal, com estratégias personalizadas de planejamento tributário. Descubra quanto você pode reduzir na sua carga tributária.

Obs: Reduza impostos de forma inteligente 1.2

Para as indústrias de bebidas açucaradas, cigarros, veículos poluentes e minérios, os desafios são multifacetados. Primeiramente, haverá uma provável queda na demanda, exigindo estratégias de ajuste de produção e precificação. A necessidade de adaptar cadeias de suprimentos e reavaliar modelos de negócio torna-se premente. As empresas podem se ver compelidas a investir em pesquisa e desenvolvimento de produtos alternativos, menos prejudiciais ou com menor impacto ambiental, para mitigar o ônus fiscal e atender a uma demanda de mercado mais consciente. Além disso, a gestão da complexidade tributária se intensifica. Empresas como a Zurich Contábil tornam-se parceiras estratégicas, oferecendo suporte para navegar pelas novas regulamentações fiscais e garantir a conformidade, minimizando riscos e maximizando a eficiência operacional em um cenário de maior pressão sobre as margens de lucro. Em suma, a medida visa não apenas arrecadar, mas também remodelar padrões de consumo e produção.

Estratégias de Adaptação: Navegando no Novo Cenário Fiscal e as Perspectivas para o Futuro

A nova tributação impõe um desafio estratégico para empresas e consumidores. Indústrias como as de bebidas açucaradas, tabaco e álcool precisam revisar seus modelos de negócios. A adaptação implica otimização de custos e diversificação de portfólio, desenvolvendo produtos alternativos com menor carga tributária ou alinhados à saúde e bem-estar. A inovação e a comunicação de valor diferenciado serão cruciais para a competitividade neste novo cenário.

As empresas devem investir em pesquisa e desenvolvimento para criar opções mais saudáveis ou reformular produtos, reduzindo, por exemplo, o teor de açúcar. Estratégias de marketing precisam ser repensadas para destacar atributos positivos de novas linhas não afetadas pela taxação. A transparência na comunicação com o consumidor sobre ajustes de preços será vital. Essa adaptação transcende a esfera fiscal, influenciando o posicionamento de marca e a cultura organizacional.

No lado do consumidor, espera-se uma mudança gradual nos hábitos de compra, impulsionada pelo aumento dos preços e maior conscientização sobre a saúde. Indivíduos podem buscar alternativas mais acessíveis ou saudáveis, ou reduzir o consumo dos itens mais onerosos. O futuro aponta para um mercado mais regulado e com demanda crescente por produtos que promovam o bem-estar. Aqui, o suporte da Zurich Contábil é fundamental para empresas navegarem as complexidades fiscais, garantindo conformidade e crescimento sustentável. Portanto, a preparação é fundamental para todos os envolvidos.

Conclusão

A chegada do Imposto Seletivo, popularmente conhecido como imposto do pecado, marca um divisor de águas na política fiscal e no comportamento de consumo do Brasil. Ao longo deste artigo, vimos que seu propósito vai além da mera arrecadação, buscando moldar hábitos para promover uma sociedade mais saudável e sustentável. Desde a compreensão de sua natureza até a análise dos produtos impactados e das redefinições nos padrões de consumo, fica claro que as mudanças serão profundas e exigirão adaptabilidade de todos os agentes econômicos.

Os desafios para as indústrias são imensos, demandando não apenas revisões de precificação e cadeia de suprimentos, mas também investimentos em inovação e reformulação de produtos para atender a uma demanda cada vez mais consciente e a um cenário tributário complexo. Para os consumidores, a reavaliação de escolhas e a busca por alternativas mais acessíveis ou saudáveis se tornarão uma constante. Navegar por essa nova realidade exige planejamento e conhecimento. Nesse contexto, a expertise da Zurich Contábil se revela um recurso inestimável, oferecendo suporte especializado em gestão financeira e fiscal para que empresas de todos os portes possam não só se adequar, mas também identificar oportunidades de crescimento e otimização em meio às novas regras do imposto do pecado. Acompanhar de perto as regulamentações e ajustar as estratégias será fundamental para o sucesso e a resiliência no futuro econômico do país.

Perguntas Frequentes

O que é o imposto do pecado e qual seu objetivo principal?

Ele é a denominação popular para o Imposto Seletivo, um elemento central da Reforma Tributária brasileira. O objetivo principal deste tributo é desestimular o consumo de bens e serviços que são considerados prejudiciais à saúde humana, ao meio ambiente ou que geram externalidades negativas para a sociedade. Mais do que uma simples ferramenta de arrecadação, ele atua como um instrumento de política pública para induzir mudanças nos hábitos de consumo da população, visando o bem-estar social e a sustentabilidade.

Quais produtos específicos podem ficar mais caros com a nova alíquota do imposto do pecado?

Embora a lista definitiva dependa de regulamentação, o texto aponta para itens que historicamente são alvos em sistemas tributários semelhantes. Entre os produtos que podem sofrer aumento de preço estão bebidas açucaradas (como refrigerantes e sucos artificiais), tabaco e seus derivados, bebidas alcoólicas (cervejas, vinhos e destilados) e alimentos ultraprocessados (com excesso de sódio, gorduras e açúcares). Combustíveis fósseis e produtos de mineração também são mencionados como alvos potenciais, refletindo a intenção de desincentivar o consumo de bens com alto impacto negativo.

Como o imposto do pecado deve redefinir os hábitos de consumo no Brasil?

A introdução desse novo tributo irá gerar uma elevação dos preços dos produtos afetados, funcionando como um catalisador para a reavaliação das escolhas cotidianas dos consumidores. Essa modificação nos custos terá um impacto direto no bolso, levando as pessoas a reconsiderar a frequência e a quantidade de itens que antes consumiam regularmente. Além do aspecto financeiro, a medida envia uma mensagem clara sobre o valor social desses produtos, potencialmente incentivando a busca por alternativas mais saudáveis ou a simples redução do consumo por inviabilidade econômica, recalibrando o orçamento familiar.

Quais são os desafios macroeconômicos e as estratégias de adaptação para as indústrias afetadas pelo imposto do pecado?

Macroeconomicamente, espera-se um aumento nos preços finais, que pode gerar pressões inflacionárias e alterar o poder de compra do consumidor, afetando a demanda. Para as indústrias, os desafios são multifacetados, incluindo a provável queda na demanda, exigindo ajuste de produção e precificação. As empresas precisarão adaptar cadeias de suprimentos e reavaliar modelos de negócio, investindo em pesquisa e desenvolvimento de produtos alternativos, menos prejudiciais. A gestão da complexidade tributária também se intensificará, tornando crucial o suporte de especialistas para conformidade e otimização operacional.